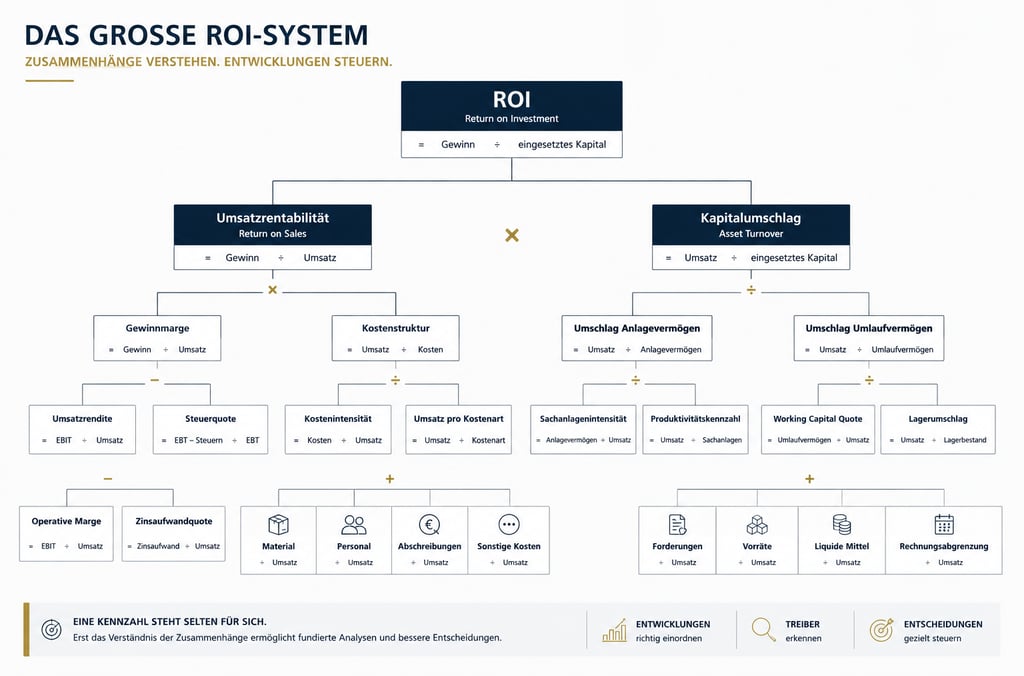

Mehr Kennzahlen sind nicht automatisch besser: Was gutes Management-Reporting ausmacht

Ein gutes Management-Reporting zeigt nicht alles, was messbar ist. Es konzentriert sich auf die Informationen, die Entwicklungen erklären, Abweichungen sichtbar machen und Entscheidungen unterstützen.

CONTROLLING & REPORTING

Mehr Kennzahlen sind nicht automatisch besser: Was gutes Management-Reporting ausmacht

Unternehmen verfügen heute über mehr Daten als je zuvor. Umsätze können nach Regionen, Produkten, Kunden und Vertriebskanälen analysiert werden, Kosten nach Kostenstellen, Kostenarten und Verantwortungsbereichen. Hinzu kommen operative Kennzahlen, Forecasts, Liquiditätsdaten und zahlreiche weitere Informationen aus unterschiedlichen Unternehmensbereichen.

Die technische Möglichkeit, eine Kennzahl zu berechnen, beantwortet jedoch noch nicht die Frage, ob sie für die Unternehmenssteuerung tatsächlich relevant ist. Im Gegenteil: Ein Bericht mit zwanzig Seiten kann weniger Klarheit schaffen als eine gut strukturierte Übersicht auf wenigen Seiten. Wenn jede verfügbare Kennzahl dargestellt wird, konkurrieren wesentliche Entwicklungen mit Details um die Aufmerksamkeit der Empfänger.

Gutes Management-Reporting bedeutet deshalb nicht, möglichst viele Zahlen bereitzustellen. Seine Aufgabe besteht darin, aus einer Vielzahl verfügbarer Informationen diejenigen Zusammenhänge sichtbar zu machen, die für die Beurteilung der Geschäftsentwicklung und für unternehmerische Entscheidungen tatsächlich relevant sind.

Reporting beginnt mit dem Informationsbedarf

Ein Managementbericht sollte nicht mit der Frage beginnen, welche Daten verfügbar sind, sondern damit, welche Entscheidungen seine Empfänger treffen müssen. Eine Geschäftsführung benötigt eine andere Perspektive als eine Bereichsleitung, ein Vertriebsverantwortlicher interessiert sich für andere Entwicklungen als die Leitung von Produktion oder Finanzen. Auf Konzernebene wiederum stehen häufig die Entwicklung einzelner Gesellschaften, Geschäftsfelder und wesentlicher Ergebnisgrößen im Mittelpunkt.

In der Praxis entstehen Berichte dennoch häufig aus der entgegengesetzten Richtung. Vorhandene Daten werden gesammelt, Kennzahlen berechnet und anschließend auf Berichtsseiten verteilt. Das Ergebnis kann fachlich korrekt und trotzdem wenig hilfreich sein, weil die Informationsmenge nicht automatisch dem tatsächlichen Informationsbedarf entspricht.

Am Anfang sollte deshalb die Frage stehen, welche Entwicklungen der jeweilige Empfänger erkennen, verstehen und gegebenenfalls beeinflussen können muss. Erst daraus ergibt sich, welche Kennzahlen in einen Bericht gehören, welche Vergleiche erforderlich sind und auf welcher Ebene eine weitere Analyse möglich sein sollte.

Eine Kennzahl wird erst im Kontext zur Information

Ein Umsatz von 12,5 Millionen Euro ist zunächst lediglich eine Zahl. Aussagekraft erhält sie erst durch den Kontext: Wie hoch war der geplante Umsatz? Wie entwickelte er sich gegenüber dem Vorjahr? Welche Produkte oder Geschäftsbereiche haben zur Veränderung beigetragen? Handelt es sich um eine einmalige Abweichung oder um einen erkennbaren Trend?

Dasselbe gilt für Kosten, Ergebnisgrößen und operative Kennzahlen. Eine isolierte Kennzahl beschreibt einen Zustand, während Management-Reporting Entwicklungen und Zusammenhänge sichtbar machen sollte. Plan-Ist-Vergleiche, Vorjahreswerte, Forecast-Abweichungen und mehrjährige Entwicklungen gehören deshalb zu den zentralen Instrumenten eines aussagekräftigen Berichtswesens.

Dabei ist jedoch auch hier eine bewusste Auswahl erforderlich. Nicht jeder Wert benötigt gleichzeitig Plan, Ist, Forecast, Vorjahr und einen Fünfjahrestrend. Zu viele Vergleichsgrößen können die eigentliche Aussage ebenso verdecken wie fehlende Vergleichswerte. Entscheidend ist, dass jeder Vergleich eine konkrete betriebswirtschaftliche Frage beantwortet.

Abweichungen sind der Ausgangspunkt, nicht das Ergebnis der Analyse

Der Plan-Ist-Vergleich gehört zu den klassischen Instrumenten des Controllings. Seine eigentliche Bedeutung liegt jedoch nicht in der Berechnung der Differenz, sondern in der Analyse ihrer Ursachen.

Wenn die Personalkosten über dem Plan liegen, können dafür sehr unterschiedliche Entwicklungen verantwortlich sein. Möglicherweise liegt die Beschäftigtenzahl über der ursprünglichen Planung, Tarifsteigerungen sind höher ausgefallen als angenommen oder Rückstellungen und Einmaleffekte beeinflussen das Ergebnis. Ebenso können zeitliche Verschiebungen dazu führen, dass eine Abweichung im aktuellen Berichtszeitraum größer erscheint, obwohl sie sich im weiteren Jahresverlauf wieder ausgleicht.

Ein gutes Reporting beschränkt sich deshalb nicht darauf, Abweichungen farblich zu markieren. Es muss ermöglichen, relevante Entwicklungen zu erkennen, ihre Ursachen einzuordnen und ihre Bedeutung für den weiteren Geschäftsverlauf zu beurteilen.

Das gilt ebenso für positive Abweichungen. Ein Ergebnis oberhalb des Plans ist nicht zwangsläufig nachhaltig. Verschobene Investitionen, zeitliche Abgrenzungen oder einmalige Effekte können kurzfristig zu einem besseren Ergebnis führen, ohne dass sich die operative Entwicklung dauerhaft verbessert hat. Ein grüner Wert ist daher nicht automatisch eine gute Nachricht und ein roter Wert nicht zwangsläufig ein Problem.

Die entscheidende Frage lautet vielmehr: Warum ist eine Entwicklung eingetreten, und welche Bedeutung hat sie für die kommenden Monate?

Nicht jede KPI gehört auf die erste Seite

Eine der schwierigsten Aufgaben im Management-Reporting ist die Auswahl der Kennzahlen. Eine allgemeingültige Liste von fünf oder zehn KPIs, die für jedes Unternehmen gleichermaßen geeignet ist, gibt es nicht.

Ein Handelsunternehmen benötigt andere Steuerungsgrößen als ein Energieversorger. Ein wachsendes Softwareunternehmen betrachtet andere Zusammenhänge als ein kapitalintensives Industrieunternehmen. Selbst innerhalb eines Unternehmens verändern sich Informationsbedürfnisse mit der Strategie, dem Geschäftsmodell und der wirtschaftlichen Situation.

Dennoch lässt sich ein Grundprinzip formulieren: Eine zentrale Kennzahl sollte einen erkennbaren Bezug zur Steuerung des Unternehmens besitzen. Wenn sie sich verändert, sollte nachvollziehbar sein, warum diese Veränderung relevant ist, welche Einflussfaktoren dahinterstehen und wer darauf reagieren kann.

Kennzahlen, die zwar interessant erscheinen, aber weder eine Entscheidung unterstützen noch eine relevante Entwicklung erklären, müssen deshalb nicht Bestandteil des zentralen Management-Reportings sein. Für Fachanalysen können sie durchaus wichtig sein; auf der obersten Berichtsebene erhöhen sie jedoch häufig lediglich die Informationsdichte.

Die erste Seite eines Managementberichts ist kein Archiv aller verfügbaren Zahlen. Sie ist eine bewusste Priorisierung.

Finanzielle Ergebnisse und operative Treiber gemeinsam betrachten

Rein finanzielle Berichte haben eine natürliche Grenze: Sie zeigen häufig das Ergebnis einer Entwicklung, aber nicht zwangsläufig deren Ursache. Ein Umsatzrückgang wird sichtbar, wenn er bereits eingetreten ist. Die Entwicklung von Auftragseingängen, Kundenaktivität oder Produktionsmengen kann dagegen bereits früher Hinweise auf Veränderungen liefern.

Die Verbindung finanzieller und operativer Kennzahlen kann deshalb einen erheblichen Mehrwert schaffen. Welche Kombination sinnvoll ist, hängt vom jeweiligen Geschäftsmodell ab. Im Vertrieb können Auftragseingang, Auftragsbestand und durchschnittlicher Auftragswert wichtige Treiber sein. In einem Dienstleistungsunternehmen stehen möglicherweise Auslastung und abrechenbare Stunden im Vordergrund. In einem Handelsunternehmen können Absatzmengen, Retouren und Lagerumschlag zur Erklärung der finanziellen Entwicklung beitragen.

Das zugrunde liegende Prinzip ist immer dasselbe: Finanzkennzahlen zeigen, was wirtschaftlich passiert ist. Operative Kennzahlen können erklären, wodurch diese Entwicklung verursacht wurde oder in welche Richtung sie sich voraussichtlich fortsetzen wird.

Ein gutes Management-Reporting verbindet deshalb beide Perspektiven, ohne jede verfügbare operative Information in den zentralen Bericht aufzunehmen.

Forecasting erweitert den Blick nach vorn

Ein Bericht, der ausschließlich die Vergangenheit beschreibt, reicht für eine aktive Unternehmenssteuerung nur begrenzt aus. Ist-Werte müssen verlässlich dargestellt werden, für Entscheidungen ist jedoch mindestens ebenso wichtig, welche Entwicklung auf Grundlage der aktuell verfügbaren Informationen erwartet wird.

Hier kommt der Forecast ins Spiel. Er ist keine zweite Planung und sollte auch nicht dazu dienen, den ursprünglichen Plan nachträglich zu bestätigen. Seine Aufgabe besteht darin, eine möglichst realistische Einschätzung der erwarteten Entwicklung zu liefern. Wenn sich wesentliche Rahmenbedingungen verändert haben, muss sich dies auch in der Prognose widerspiegeln.

Für das Management entsteht dadurch eine zusätzliche Perspektive. Neben der Frage, wo das Unternehmen aktuell im Vergleich zur Planung steht, wird sichtbar, wo es unter den gegenwärtigen Annahmen zum Ende des betrachteten Zeitraums voraussichtlich stehen wird.

Ein gutes Reporting verbindet damit Vergangenheit, Gegenwart und erwartete Entwicklung. Die Qualität dieser Verbindung hängt allerdings davon ab, wie transparent die Annahmen des Forecasts sind. Eine scheinbar präzise Zahl ohne nachvollziehbare Annahmen kann mehr Sicherheit vermitteln, als tatsächlich vorhanden ist.

Gute Kommentare erklären, was Zahlen allein nicht zeigen

Viele Managementberichte enthalten neben Tabellen und Diagrammen auch Kommentierungen. Ihr Nutzen hängt wesentlich davon ab, ob sie zusätzliche Erkenntnisse liefern oder lediglich bereits sichtbare Zahlen in Worte fassen.

Der Satz „Der Umsatz liegt sieben Prozent unter Plan“ bietet beispielsweise kaum einen Mehrwert, wenn dieselbe Information bereits in der Tabelle oder im Diagramm erkennbar ist. Eine hilfreiche Kommentierung erläutert dagegen die wesentlichen Ursachen der Abweichung, unterscheidet einmalige von strukturellen Effekten und ordnet die erwartete weitere Entwicklung ein.

Dabei ist Länge kein Qualitätsmerkmal. Ein kurzer und präziser Hinweis kann wertvoller sein als ein Absatz voller allgemeiner Formulierungen. Hilfreich ist eine klare Trennung zwischen Ursache, Auswirkung und möglicher Reaktion: Warum ist die Abweichung entstanden? Welche Folgen werden erwartet? Welche Maßnahmen wurden eingeleitet oder sind vorgesehen?

Eine solche Kommentierung macht aus einem Zahlenbericht ein Instrument der Unternehmenssteuerung.

Visualisierung dient der Orientierung

Dashboards und moderne Reporting-Werkzeuge ermöglichen eine große Vielfalt an Diagrammen, KPI-Karten und interaktiven Elementen. Diese Möglichkeiten können die Analyse erheblich verbessern, führen aber nicht automatisch zu einem besseren Bericht.

Ein Management-Reporting muss nicht spektakulär aussehen. Es muss schnell erfassbar sein. Farben sollten eine Funktion erfüllen, Diagramme Entwicklungen oder Vergleiche verständlicher machen und Tabellen dort eingesetzt werden, wo konkrete Werte relevant sind.

Nicht jede Zahl benötigt eine KPI-Karte, nicht jede Zeitreihe ein eigenes Diagramm und nicht jede Abweichung eine intensive Signalfarbe. Gute Visualisierung unterstützt die Aussage, ohne selbst zum Mittelpunkt zu werden.

Gerade bei regelmäßig verwendeten Berichten ist eine konsistente Struktur besonders wertvoll. Wenn Kennzahlen, Vergleichswerte, Entwicklungen und Kommentare in jeder Berichtsperiode nach derselben Logik aufgebaut sind, können Veränderungen schneller erkannt werden. Gutes Design dient in diesem Zusammenhang weniger der Dekoration als der Orientierung.

Reporting ist Teil eines Steuerungsprozesses

Management-Reporting endet nicht mit dem Versand einer PDF-Datei oder der Veröffentlichung eines Dashboards. Sein eigentlicher Wert entsteht erst durch die Nutzung der Informationen.

Werden Abweichungen diskutiert? Werden Maßnahmen vereinbart? Werden Annahmen im Forecast hinterfragt? Entstehen aus den dargestellten Informationen konkrete Entscheidungen?

Wenn ein Bericht regelmäßig erstellt, aber kaum genutzt wird, sollte deshalb nicht automatisch zuerst die Visualisierung überarbeitet werden. Möglicherweise fehlt dem Reporting vielmehr die Verbindung zu den tatsächlichen Steuerungsfragen des Unternehmens.

Berichte sollten daher regelmäßig auf ihre Nutzung und Relevanz überprüft werden. Welche Kennzahlen werden tatsächlich diskutiert? Welche Seiten werden kaum betrachtet? Welche Informationen fehlen regelmäßig in Besprechungen? Welche zusätzlichen Analysen müssen jeden Monat manuell erstellt werden, obwohl bereits ein umfangreicher Bericht vorhanden ist?

Solche Fragen helfen, Reporting nicht als statisches Produkt zu verstehen. Unternehmen verändern sich, Strategien werden angepasst und damit verändern sich auch die Informationsbedürfnisse der Entscheidungsträger. Ein gutes Reporting muss diese Entwicklung nachvollziehen können.

Weniger Zahlen können mehr Klarheit schaffen

Die Qualität eines Management-Reportings lässt sich weder an der Zahl seiner Seiten noch an der Menge der dargestellten Kennzahlen messen. Ein guter Bericht konzentriert Aufmerksamkeit. Er zeigt, wo das Unternehmen steht, welche Entwicklungen von den Erwartungen abweichen, welche Ursachen dahinterliegen und welche weitere Entwicklung unter den aktuellen Annahmen zu erwarten ist.

Dafür braucht es verlässliche Daten, klare Definitionen und ein Verständnis der wirtschaftlichen Zusammenhänge. Vor allem braucht es jedoch die Bereitschaft, Informationen zu priorisieren.

Denn Management-Reporting hat nicht die Aufgabe, alles zu zeigen, was in einem Unternehmen messbar ist. Seine Aufgabe besteht darin, aus der Vielzahl verfügbarer Informationen diejenigen Zusammenhänge sichtbar zu machen, die für Steuerung und Entscheidungen tatsächlich relevant sind.

Controlling · Reporting · Datenanalyse

Remote · DACH-Region

© 2026 Datastrux - Impressum - Datenschutz

Zahlen verstehen. Zukunft gestalten.